22세기 자본

게시일: 2025년 12월 30일 | 원문 작성일: 2025년 12월 30일 | 저자: Philip Trammell & Dwarkesh Patel | 원문 보기

핵심 요약

토마스 피케티1의 2013년 분석은 역사적으로 틀렸지만, AI 시대의 미래에는 예언적으로 맞을 가능성이 높아요.

- ⚖️ 과거에는 자기 교정 메커니즘이 작동 — 자본과 노동이 보완재였기 때문에 부의 집중은 스스로 완화됐어요.

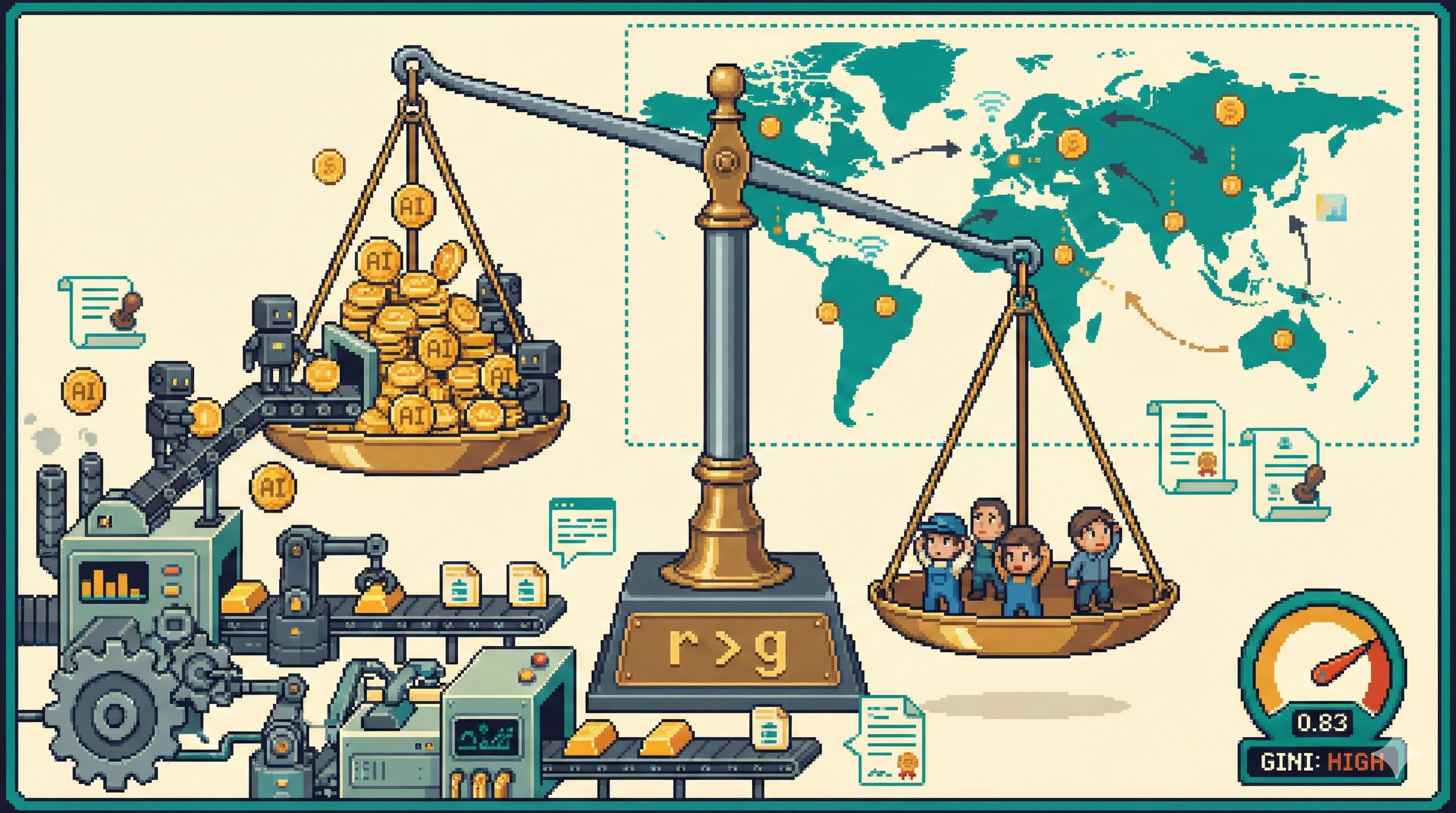

- 🤖 AI가 게임을 바꾼다 — 완전 자동화는 자본을 노동의 대체재로 만들어서, 불평등이 무한히 심화될 수 있어요.

- 🌍 국제 협력이 가장 어려운 문제 — 자본의 이동성이 높아지면서 조세 회피국이 결국 제재 연합보다 커질 수 있어요.

- 📊 정책 개입 없이는 전례 없는 집중 — 자동화 시점에 이미 부유한 사람들에게 부와 권력이 집중될 거예요.

• • •

피케티는 왜 과거에 대해 틀렸나

저자들은 피케티의 핵심 주장—자본 축적이 역사적으로 불평등을 심화시켰다—에 반박해요. 몇 가지 근거를 들어볼게요:

- 자본이 노동 수요에 비해 풍부해지면, 한계 가치가 감소해요 (보몰 효과2)

- 기술 혁신은 자본 절약보다 노동 절약에 집중해왔어요—노동이 병목이라는 뜻이죠

- 국민소득에서 자본이 차지하는 비중은 20-40%로 “놀라울 정도로 안정적”이었어요

- 수많은 연구가 피케티의 자본-노동 대체 가정을 반박해요

역사적으로 자본과 노동은 보완재였어요. 자본이 많아지면 노동자를 더 필요로 했고, 이게 임금을 올렸죠. 부자들이 자본을 축적하면 할수록, 노동자들에 대한 수요가 높아졌어요. 이게 불평등을 자연스럽게 완화시키는 메커니즘이었어요.

왜 피케티가 미래에 대해서는 맞을까

근데 AI로 인한 완전 자동화가 이 모든 걸 뒤바꿔요:

- 자본이 노동의 진정한 대체재가 됨 — 로봇은 인간 노동자가 필요 없어요. 보완성 메커니즘이 깨지는 거예요.

- 이자율이 자기 교정하지 않음 — 노동이 필요할 때처럼 자본 축적이 수익률을 낮추지 않아요.

- 부자는 기하급수적으로 축적 — 높은 저축률과 우월한 투자 수익을 가진 사람들이 다른 모든 사람을 앞서갈 거예요.

현재 불평등의 실태

핵심 통계:

- 미국 소득 지니계수3: 0.42 (재분배 전)

- 미국 부 지니계수: 0.83

- 주식 소유 집중도: 상위 1%가 54% 소유, 하위 50%는 1% 소유

- 주식을 아예 갖고 있지 않은 미국인: 42% (2022년 기준)

- 민간 자본 비중: 8% (2000년) → 19% (2025년)

부의 집중은 이미 극심해요. 부 지니계수가 0.83인데, 소득 지니계수 0.42와 비교하면 얼마나 심각한지 알 수 있죠.

더 문제가 되는 건, 중산층과 저소득층의 부는 주로 주택에 집중되어 있다는 거예요. 이건 자동화로 혜택을 받지 못해요. 반면 AI 관련 자본—민간 기업, 주식—은 압도적으로 부유층이 보유하고 있어요.

수익률의 사유화

기업 자본 중 민간 보유 비중이 2000년 8%에서 현재 19%로 “가파르게 상승”했어요. 무형 자산이 이 배타성을 주도하고 있죠.

이게 왜 문제일까요? 정교한 투자자만이 접근할 수 있는 민간 기회에 이익이 집중되기 때문이에요. 일반 투자자는 같은 수익률을 얻을 수 없어요.

국제적, 세대 간 효과

가난한 나라들의 추격이 끝남 — 현재 가난한 나라들은 노동력 활용을 통해 더 빨리 성장해요. 자동화는 이 경로를 제거해요.

천연자원만으로는 부족 — 소득의 약 5%에 불과해서 의미 있는 재분배에는 턱없이 모자라요.

상속이 지배적이 됨 — 현재 세대 간 격차를 줄여주는 “세대 중첩” 메커니즘이 실패할 거예요.

정책 개입 없는 미래

완전 자동화 하에서 개입이 없다면:

- 소득 불평등이 역사상 기록된 적 없는 지니계수에 도달할 수 있어요 (역사적 최대치는 0.63)

- 저축률과 위험 감수 성향이 다른 사람들 사이에서 불평등이 무한히 심화될 거예요

- ”켈리 기준”4에 따르면 최적 투자자가 결국 점점 더 큰 비중의 총 부를 소유하게 될 거예요

최종 분배는 다음에 달려 있어요: 초기 부, 인내심(저축률), 투자 위험 감수 성향, 그리고 약속 기술.

제안된 정책 해법

직접 재분배

누진 자본세

- 필요하지만 경제적으로 비효율적 (성장을 감소시킴)

- 자본 이동성이 집행의 어려움을 만들어요, 특히 이자율이 상승할 때

- 국제 협력이 필수적이지만 자본 주도 성장이 가속화되면서 점점 어려워져요

상속세

- 불완전한 세대 간 이타심 때문에 일반 자본세보다 더 유망해요

- 사람들은 유산을 남길 때보다 자신의 소비에 투자할 때 더 많이 저축해요

- 작은 상속은 보조하고 큰 상속은 과세하면 왜곡을 줄일 수 있어요

천연자원세

- 성장 억제와 이동성 문제를 피해요

- 제한된 세수 잠재력 (현재 소득의 ~5%가 상한)

- 유용한 보완책이지만 단독으로는 불충분해요

간접적 접근

- 투자 수익률 민주화 — 풀링 투자 수단의 규제를 완화해서 소규모 투자자도 기관 수익률에 맞출 수 있게 해요

- 상장 장려 — 상장 기업 요건을 완화하거나 민간 기업 특권을 제한해요

- 지출 요건 — (재단 지출 규칙처럼) 최소 소비율을 의무화해서 폭주하는 축적을 방지해요

- 최대 지출률 규제 — 최하위 소득 붕괴를 방지해요

핵심 긴장과 도전

민주주의의 미래

저자들은 AI가 노동을 제거하면 민주주의가 불안정해질 수 있다는 우려를 인정해요. 근데 이게 필연적이지는 않다고 주장하죠:

- 평등 기반 재분배의 민주적 가치는 경제적 레버리지 없이도 지속될 수 있어요

- 대중 저항의 “실질적 권력”은 (생화학무기 등을 통한) 파괴 능력에서 나올 수 있어요, 생산 필요성보다

- 하지만 민주적 통제를 유지하려면 적극적인 노력이 필요해요—“기본값으로” 출현하지 않을 거예요

국제 협력 문제

이게 잠재적으로 “세계에서 가장 시급한 문제”로 떠올라요. 자본은 점점 더 이동성이 높아지고 있어요:

- 높은 이자율(연간 100% 이상 가능)이면, 투자가 이동하면 자본이 매년 두 배로 위치를 옮겨요

- 기술 가속화로 감가상각률이 상승하면서 재배치 속도가 빨라져요

- 로봇은 어디든 위치할 수 있어서, 자본 배치에서 노동 품질 제약이 사라져요

- 자본 주도 성장이 충분히 가속화되면, 조세 피난처가 결국 제재 부과 연합보다 커질 수 있어요

결론

저자들은 피케티가 과거를 잘못 진단했지만, 그의 재분배적 처방은 미래에 필수가 될 거라고 결론 내려요.

강력한 자본 과세와 국제 협력—또는 지출 요건 같은 대안적 접근—없이는, 자동화된 세계가 전환 시점에 이미 부유한 사람들 사이에 전례 없는 부와 권력의 집중을 초래할 위험이 있어요.

• • •

역자 주

- 토마스 피케티 (Thomas Piketty): 프랑스 경제학자. 2013년 저서 『21세기 자본』에서 r > g (자본수익률 > 경제성장률) 공식을 통해 자본주의가 구조적으로 불평등을 심화시킨다고 주장해 세계적 논쟁을 불러일으켰습니다. ↩

- 보몰 효과 (Baumol Effect): 경제학자 윌리엄 보몰이 제시한 개념. 생산성이 낮은 서비스 부문의 임금이 생산성이 높은 제조업 부문의 임금 상승을 따라가는 현상. 여기서는 자본이 풍부해지면 그 한계 가치가 감소한다는 일반적인 경제 원리를 설명하는 데 사용됩니다. ↩

- 지니계수 (Gini Coefficient): 소득이나 부의 불평등 정도를 나타내는 지표. 0은 완전한 평등, 1은 완전한 불평등을 의미합니다. 미국의 소득 지니계수 0.42는 중간 정도의 불평등을, 부 지니계수 0.83은 극심한 불평등을 나타냅니다. ↩

- 켈리 기준 (Kelly Criterion): 1956년 수학자 존 켈리가 개발한 최적 베팅/투자 공식. 장기적으로 자산을 최대화하기 위해 각 투자에 얼마의 비율을 배분해야 하는지 계산합니다. 이 기준을 따르는 투자자가 시간이 지남에 따라 그렇지 않은 투자자보다 더 많은 부를 축적하게 됩니다. ↩

저자 소개: Philip Trammell은 옥스퍼드 대학의 경제학자이며, Dwarkesh Patel은 Dwarkesh Podcast의 진행자입니다.

참고: 이 글은 Philip Trammell의 Substack 뉴스레터에 게시된 아티클을 번역한 것입니다.

원문: Capital in the 22nd Century - Philip Trammell & Dwarkesh Patel (2025년 12월 30일)

생성: Claude (Anthropic)